数据来源:银行官网,国有大行历年挂牌利率

继7月25日国有大行降息后,29日又有10家股份制银行宣布下调存款利率,部分银行的最低利率已逼近1%。

银行降息潮来势汹汹,储户们又有何打算?为保障资产收益,个人投资者该如何应对?钱该往哪投?

国有大行、股份行悉数下调利率

“从3%降到2%,现在只有1%,以后我的存款该放到哪里?”市民何女士是一名保守型的投资者,以往主要选择在银行定期储蓄,但自从存款利率一降再降,她也开始寻找新的投资渠道。

和何女士类似,不少投资者都被这波降息潮弄得措手不及。

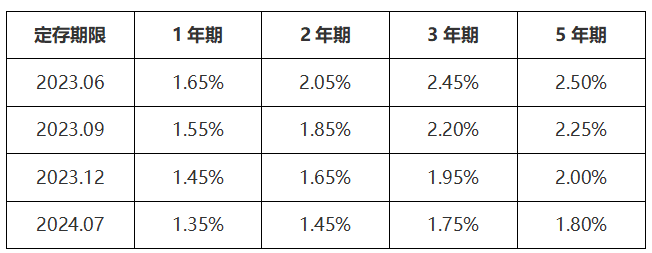

7月25日,中国工商银行等6家国有大行打响“第一枪”,六大行的五年期整存整取年利率均由2%降至1.8%,其中工行、农行、中行、建行、交行下调一年期、两年期、三年期、五年期定期存款整存整取利率至1.35%、1.45%、1.75%、1.80%。邮储银行下调一年期定期存款整存整取利率至1.38%,其他期限利率和五大行一致。

六大国有行率先调整存款利率后,股份制银行火速跟进。

7月26日,招商银行和平安银行宣布下调存款挂牌利率;7月29日,兴业银行、光大银行、民生银行等10家股份制银行紧随其后。兴业银行、光大银行、浦发银行、华夏银行、广发银行调降后利率保持一致,3个月、6个月、1年期、2年期、3年期、5年期挂牌利率分别为1.1%、1.35%、1.55%、1.6%、1.8%和1.85%。浙商银行、渤海银行、恒丰银行则略高,但也基本在2%以下。

目前,6家国有银行和12家股份制银行已全部下调存款挂牌利率。从12家股份制银行的调整情况来看,各品种存款利率降幅在5基点至30基点不等。

记者注意到,本轮定期存款利率普遍下调0.1至0.2个百分点。以工行为例,30万元五年期的存款,利率由2%调整至1.8%后,到期利息同步缩水,将减少3000元。

部分银行“2”字开头

降息潮之下,是否仍有坚挺者?记者注意到,有部分银行目前仍“2”字开头,存款收益较为可观。

例如,对比五年期利率,湖南银行为2.15%,长沙银行为2.45%。记者统计后发现,只要整存2年及以上,目前几家银行的利率都能保证2字开头。

不过,这样的利率能维持多久也是未知数。“虽然目前没接到通知,但不排除后续有降息的可能。”一家银行的工作人员告诉记者,目前他们都在通知客户尽早入手,避免错失良机。

随着全国性银行陆续调降人民币存款挂牌利率,有分析人士认为,地方银行陆续追随将会是大概率事件。中信证券首席经济学家明明曾在接受采访时表示,参考此前调整经验,城商行、农商行大概率会跟随调整,但存在一定的时滞,考虑其揽储优势不及全国性银行,预计降幅可能会低于大行。

储户们的储蓄意愿依然强烈

存款一直被视为“安全港”,既保障了安全,又能获得稳定的收益。然而,随着定存挂牌利率的接连下调,“安全港”似乎没那么平静。

降息对于广大储户会有何心理影响呢?大家还会选择继续存银行吗?记者对此发起了一个小范围的问卷调查。

调查结果显示,面对存款利率下降,65.49%的人还是选择继续存银行,32.74%的人选择将存款转去其他投资。在投资理财中着重考虑的因素,61.95%的人首选资金安全、风险小,30.97%的人会考虑到资金的流动性和变现能力。

“利率再少也要存钱,手里有钱心里不慌”“存银行至少不会亏本金,去炒股、买基金的话,这个风险把握不好”“会选择利率相对较高的国债、理财产品。”……在采访中,记者发现大多数人的投资理念首要还是安全和稳定。

记者还注意到,黄金成为大家继银行储蓄之后的一种热门投资方式。在投资理财方式的选择上,有一半以上的人选择银行储蓄,也有部分人选择买黄金。

国际金价从去年以来长期呈上涨趋势,偶尔会下跌,但幅度都不大,加之历来有“买涨不买跌”的说法,近两年来的黄金热度一直居高不下,尤其是年轻人流行起了攒黄金豆子等小克重金。

“不管怎样,黄金总归是硬通货。而且金价一直在涨,不管是金条还是品牌的黄金饰品,投资也好,买点黄金存起来总没有错。”更倾向于投资黄金的唐先生告诉记者。

LPR调整助推存款“搬家”

市场普遍认为,本轮存款“降息”与LPR(贷款市场报价利率)下降紧密相关。

7月22日,中国人民银行宣布将1年期、5年期以上LPR下调10个基点,分别降至3.35%、3.85%。而距离LPR利率调降不到一周时间,六大国有银行即下调了存款挂牌利率。

近年来,银行存款挂牌利率已历经多轮调整,从之前的情况来看,国有银行“领衔”、股份制银行迅速跟进、地方银行陆续追随,正成为存款“降息”的常规节奏。

招联首席研究员董希淼也认为,今年以来,LPR两次下调、银行持续加大对实体经济的减费让利力度,都对商业银行的利润水平和净息差产生压力,下调存款利率、压降负债成本,成为商业银行的选择。

“存款利率下降后,必然会加剧存款搬家现象,导致部分存款向货币基金、理财、债券基金等产品转移。”某国有银行理财经理建议,对于居民而言,如果认定了存款,最好趁降息全面铺开之前尽早锁定仍具有利率优势的存款产品;为长远计,应逐步进行资产的多元化配置,在低利率环境下获取更好的收益。

如何理好自己的“钱袋子”

据了解,自2022年4月存款利率市场化调整机制建立后,已多次下调存款利率。

银行降息背后有多种因素影响,记者走访过程中,多位银行客户经理表示,银行通过下调存款利率来压降负债成本,有利于缓解净息差压力,也有助于进一步服务惠利实体经济保持稳健和可持续性。

经济观察员李哲表示,存款降息将在一定程度上能改变储户们的资产配置偏好,有助于提振消费、扩大内需、改善市场主体信心和经济预期,也有助于部分资金流向权益市场,为市场提供更多增量资金。

那么,个人的“钱袋子”该如何打理?

业内人士分析,虽然存款利率普遍下调,但各家银行同样期限存款产品的利率还是有区别的,居民想要买到存款利率更高的产品,不妨多去几家银行网点咨询比较。通常来说,本地的城商行、农商行、民营银行、村镇银行等中小银行的存款产品利率要高于国有大行以及股份制银行。

“首先还是要从个人需求出发,刚需放首位,其他需求可选择多元配置。”上述理财经理提醒,大家可以把资产进行分类,包括日常消费、应急储备、长期投资等,以进行合理的规划。选择理财产品时,要结合流动性需求以及风险收益综合判断、多元投资,切忌盲目跟风,要选择与自身需求相匹配的产品。“如果追求保本,可以选择继续存银行;如果追求收益,可以选择债券基金、投资权益类理财产品等,但也需预估投资可能带来的风险。”

来源:株洲晚报 记者:刘芳