三月第一天

朋友圈和微博

被同一个消息刷屏

▼

今天(3月1日)起

个税综合所得年度汇算启动了!

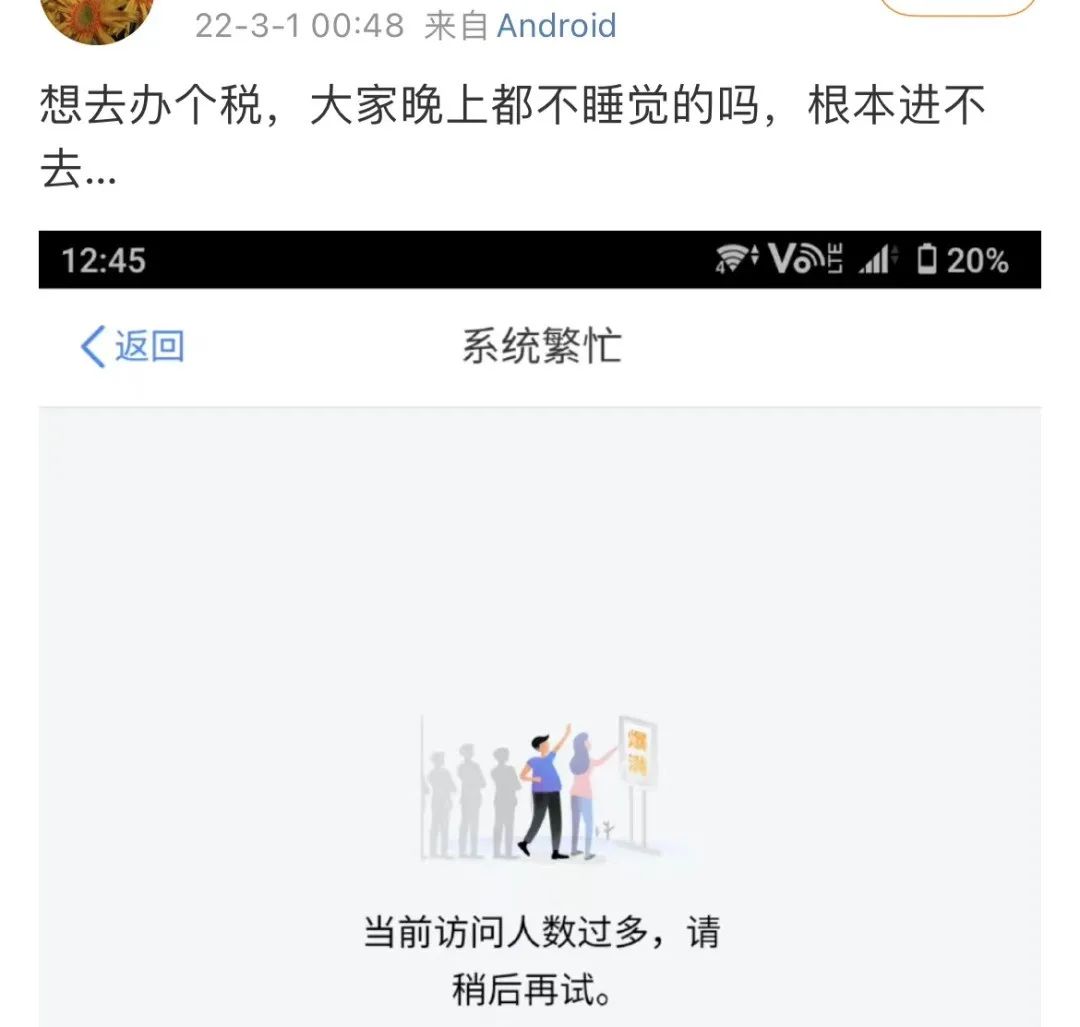

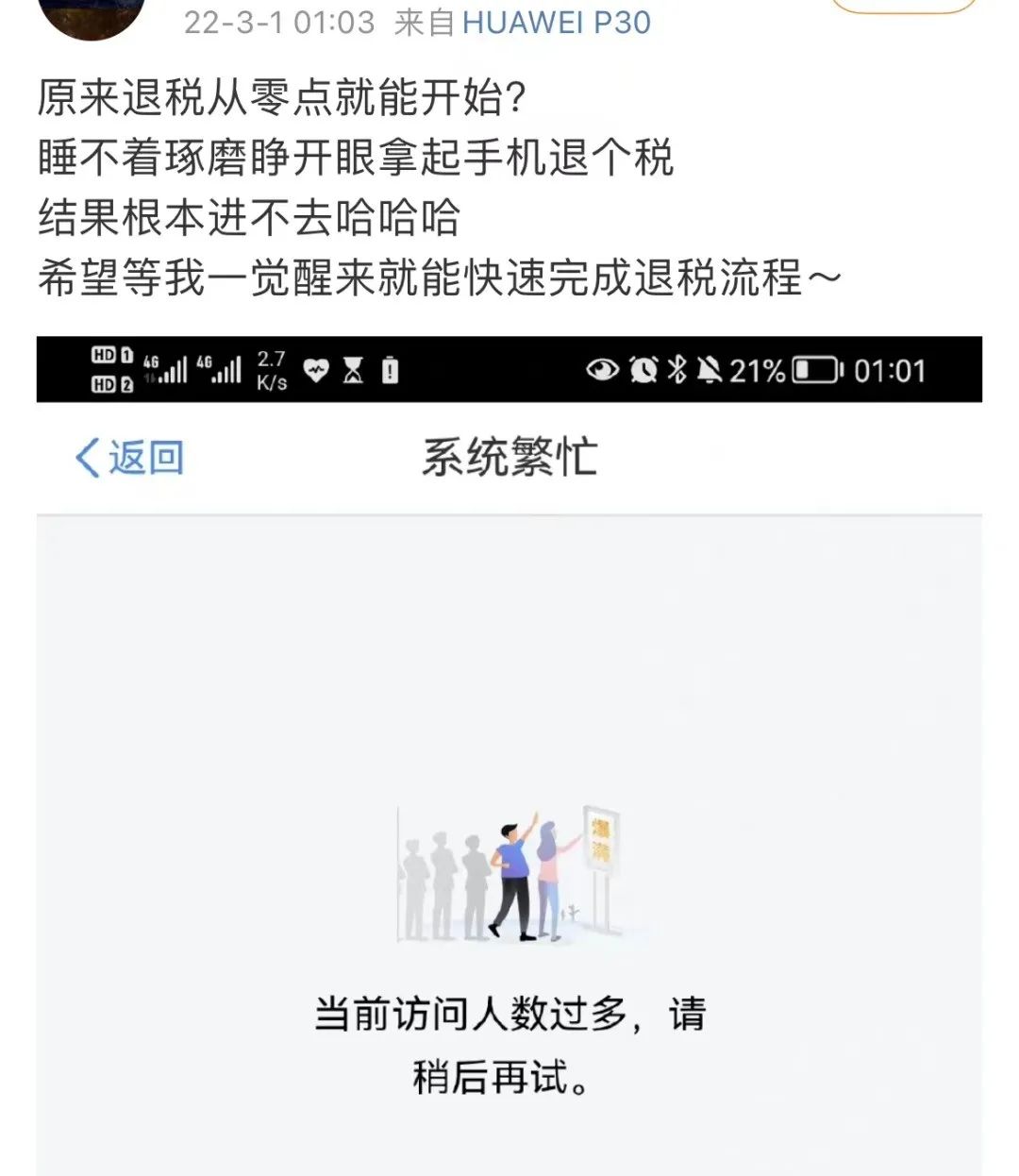

然而从0点开始

由于退税的人太多

系统直接崩溃了……

甚至到1点

页面还显示系统繁忙

其实大家不用着急

小编登陆【个人所得税】app后发现

今天0点仅对此前预约的人群开放

未预约的需要在3月1日-3月15日

先预约再操作

3月16日-6月30日无需预约即可办理

所以大家不用着急

时间都有

只要不忘记就好

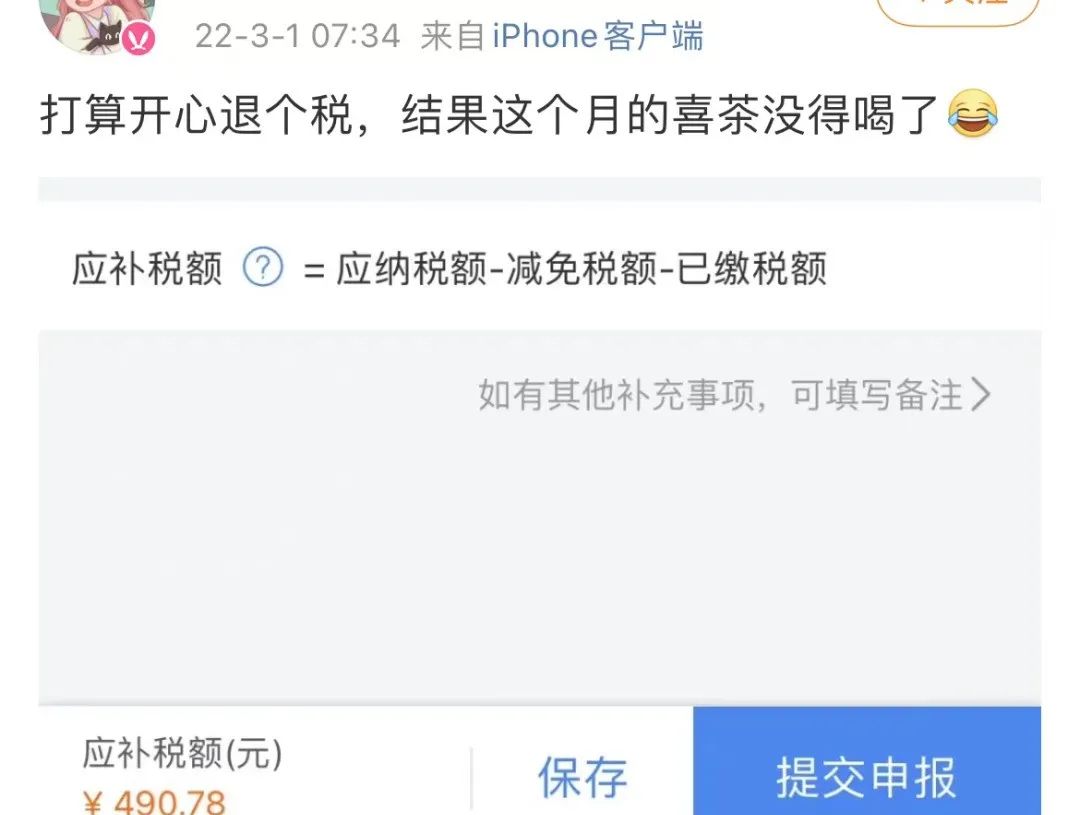

今天一大早,

很多网友就晒出退税结果

几十、几百、几千的都有

有人直呼

“收获三月第一份快乐”

退税上万的朋友,也不在少数

目前已经退税成功的小伙伴中

有人退了3万+

但也有人补了1万2+

要补税的小伙伴也别摔手机

更不要卸载APP

千万不要以为关掉APP就没事了

最晚6月30日前补税哦!

很多人可能会问

这钱是如何计算的?

又有哪些人需要做年度汇算呢?

↓

什么是年度汇算?

2021年度终了后,居民个人(以下称纳税人)需要汇总2021年1月1日至12月31日(以下称纳税年度)取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(以下称综合所得)的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,计算年度汇算最终应纳税额,再减去纳税年度已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

具体计算公式如下:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

年度汇算不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的所得。

哪些人需要办理年度汇算?

依据个人所得税法,《公告》第三条明确了需要办理年度汇算的情形,分为退税、补税两类。

一类是预缴税额高于应纳税额,需要申请退税的纳税人。依法申请退税是纳税人的权利。只要纳税人预缴税额大于纳税年度应纳税额,就可以依法申请年度汇算退税。实践中有一些比较典型的情形,将产生或者可能产生退税,主要如下:

1.纳税年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;

2.纳税年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的;

3.因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

4.没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

5.纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;

6.预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

7.有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的,等等。

另一类是预缴税额小于应纳税额,应当补税的纳税人。依法补税是纳税人的义务。实践中有一些常见情形,将导致年度汇算时需要或可能需要补税,主要如下:

1.在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月);

2.除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率;等等。

哪些情况可以享受税前扣除?

下列在纳税年度内发生的,且未申报扣除或未足额扣除的税前扣除项目,纳税人可在年度汇算期间填报扣除或补充扣除:

(一)纳税人及其配偶、未成年子女符合条件的大病医疗支出;

(二)纳税人符合条件的子女教育、继续教育、住房贷款利息或住房租金、赡养老人专项附加扣除,以及减除费用、专项扣除、依法确定的其他扣除;

(三)纳税人符合条件的公益慈善事业捐赠。

同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

对于不遵从的纳税人

今年会有哪些管理性措施?

2021年度汇算是综合与分类相结合个人所得税制改革之后的第三次,从前两次的办理情况看,绝大多数纳税人能够依法如实办理,有相当数量的纳税人通过办理年度汇算申请退税享受了个税改革红利,也有很多纳税人补充了税务部门未掌握的收入,办理年度汇算申报缴税。

同时,税务部门也发现有少量纳税人,经过税务机关多次提示提醒后仍然没有如实申报。

对于年度汇算需补税的纳税人,如在年度汇算期结束后未申报并补缴税款,税务部门将依法加收滞纳金,并在其《个人所得税纳税记录》中予以标注。

对于涉税金额较大的,税务部门将进行提示提醒,对提醒后未改正或者改正不到位的进行督促整改,对仍不改正或者改正不到位的进行约谈警示,约谈警示后仍不配合整改的依法立案稽查,对立案案件选择部分情节严重、影响恶劣的进行公开曝光。

最后

还没有学会如何操作的

看过来

来源:国家税务总局、央视新闻、19楼微信公众号